Выпущена версия 2.5.8.254 программы 1С Комплексная автоматизация для 1С Предприятие 8.

1С:Комплексная автоматизация 2.5

Новое в версии 2.5.8.254

Регламентированный учет

Налоговый учет курсовых разниц по договорам депозитов

Реализован налоговый учет курсовых разниц по договорам депозитов в соответствии Федеральным Законом от 26.03.2022 № 67-ФЗ (далее Закон 67-ФЗ).

Закон 67-ФЗ определил, что в составе доходов при определении базы налога на прибыль не признаются положительные курсовые разницы до момента погашения задолженности. Порядок признания курсовых разниц по бухгалтерскому учету не изменился. Т.о. суммы переоценки в бухгалтерском и налоговом учете могут отличаться, что приводит к образованию временных разниц и необходимости расчета отложенных налогов по ПБУ 18/02 «Учет расчетов по налогу на прибыль» (далее – ПБУ 18).

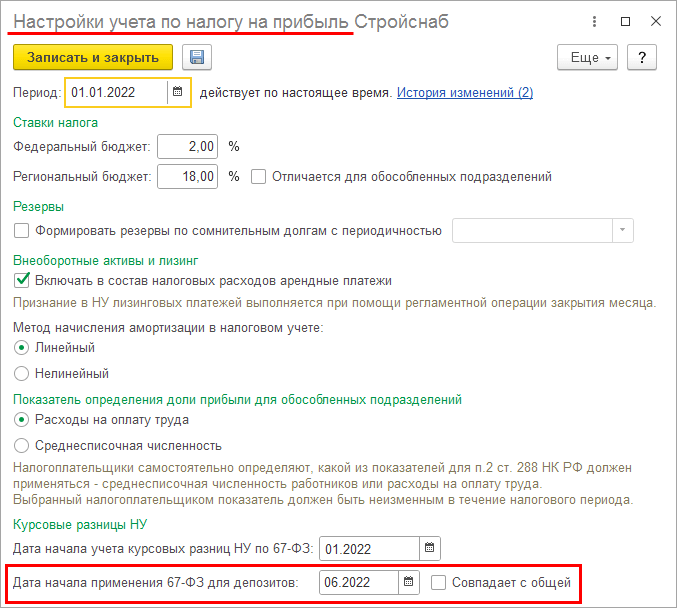

Порядок учета курсовых разниц, определенный Законом 67-ФЗ, вступил в силу с 01.01.2022 г. Может быть ситуация, что первые месяцы 2022 года в организации уже закрыты для изменений. Поэтому для определения месяца, с которого организация начинает отражать в налоговом учете курсовые разницы по договорам депозитов в соответствии с Законом 67-ФЗ, в блок Настройки учета по налогу на прибыль учетной политики добавлена настройка Дата начала применения 67-ФЗ для депозитов.

Если Дата начала применения 67-ФЗ для депозитов та же, что и общая Дата начала учета курсовых разниц по 67-ФЗ, тогда ее можно отдельно не определять, а установить в учетной политике флаг Совпадает с общей.

Дата начала применения 67-ФЗ для депозитов не может быть ранее января 2022 г. Если в учетной политике установлено применение Закона 67-ФЗ для договоров депозитов позже января 2022 г., тогда при выполнении процедуры Закрытие месяца в месяце, указанном в настройке Дата начала применения 67-ФЗ для депозитов, будут сформированы корректирующие проводки в налоговом учете по сторнированию излишне признанных доходов и расходов, а также доначислению доходов по оплаченным курсовым разницам. Если в учетной политике организации настройка Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации») установлена в значение Ведется балансовым методом с постоянными и временными разницами, тогда в проводках будут отражены временные разницы.

Необходимо обратить внимание

После указания даты начала применения Закона 67-ФЗ для договоров депозитов в учетной политике необходимо будет выполнить процедуру Закрытие месяца за все периоды, начиная с указанного в настройке Дата начала применения 67-ФЗ для депозитов.

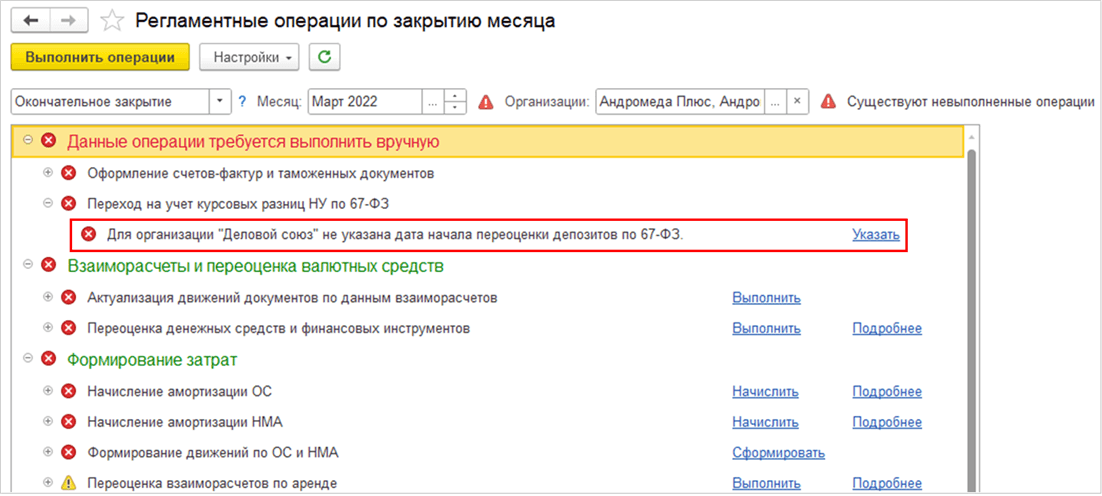

В операцию Переход на учет курсовых разниц НУ по 67-ФЗ (блок Данные операции требуется выполнить вручную рабочего места Регламентные операции по закрытию месяца) добавлено предупреждение о необходимости определения даты начала учета курсовых разниц по договорам депозитов в соответствии с Законом 67-ФЗ.

По гиперссылке Указать в операции Переход на учет курсовых разниц НУ по 67-ФЗ выполняется переход в блок Настройки учета по налогу на прибыль учетной политики организации.

Хранение информации о налоговой оценке обязательств по договорам депозитов, выраженных в валюте, организовано в регистре Расчеты по финансовым инструментам (налоговый учет). Проводки по переоценке в налоговом учете формируются по данным указанного регистра.

Первоначально данные регистра Расчеты по финансовым инструментам (налоговый учет) по договорам депозитов заполняются данными с 01.01.2022 при первом после обновления информационной базы выполнении операции Переоценка денежных средств и финансовых инструментов процедуры Закрытие месяца.

При переоценке задолженности по договорам депозитов в рамках операции Переоценка денежных средств и финансовых инструментов процедуры Закрытие месяца:

- рассчитываются курсовые разницы в налоговом учете по договорам депозитов, номинированных в валюте;

- если переоценка приводит к образованию дохода, то переоценка не выполняется и доход не начисляется;

- если при переоценке новая сумма обязательства получается меньше, чем его текущая налоговая оценка, то признаются расходы и устанавливается новая налоговая оценка обязательства;

При отражении выплаты по договору депозита (в т. ч. частичном) начисляется курсовая разница относительно текущей налоговой оценки обязательства в части, которая погашается.

В рамках выполненных доработок не поддерживается порядок учета расходов по курсовым разницам в соответствии с Законом по 67-ФЗ, вступающий в силу с 2023 года.